KKTC'de vergi adaleti var mı? Devlet'i temsil eden yürütme yasalara uyuyor mu?

Resmi Gazetede 1 Ocak 2025 İtibariyle uygulanacak olan Gelir vergisi matrah dilimleriyle ilgili yasa gücünde kararname yayınlandı...

Yasama organı yani meclis açıkken niçin yasa gücünde kararname? Her cari yılın başında gelir vergisi matrahları, kişisel muafiyetlerin değiştirilmesi gerektiği herkesin bildiği bir uygulama olmasına rağmen hükümet 2 hafta kadar önce komiteye sevk ettiği matrahları geri çekip kamu ve özelde maaşların ödeneceği günden 1 gün önce geri çekmiş olduğu matrahları aynen tekrardan YGK. ile ilan etmekte hesabı kitabı nedir? Yoksa hesap kitap bilmezsizliği mi demek lazım.

Bir ülkede kuvvetler ayrılığı tam anlamıyla çalışmıyorsa o ülkede yönetim anlamında sorun var demektir. Çünkü kuvvetler ayrılığı olarak tanımlanan devlet organları YASAMA - YÜRÜTME - YARGI en basit tanımlamayla farklı yollardan birbirlerini denetleyen, frenleyen yani ülkenin iyi yönetilmesini sağlayan organlardır.

Durum böyleyken ne yazık ki ülkemizde özellikle son 2 yılda ANAYASA'DA hangi konular ve hangi durumlarda YGK. çıkarılacağı net bir şekilde belirtilmesine, çıkarılacak YGK'lerin de en geç 90 gün içerisinde YASAMA'NIN denetimine getirilip yasallaşması gerektiği belirtilmesine rağmen hali hazırda ülkemizde onlarca YGK. bu belirttiğimiz ilkelere uymadan çıkarılıp meclis yani YASAMA organı tarafından da yasallaşmadan yürürlükte olmaya devam ediyor.

Diğer taraftan ülkenin kanayan yarası olan Kayıt Dışı Ekonominin kayıt altına alınmasında katkı sağlayacağı gerekçesiyle Haziran 2019 tarihinde yasama organında OYBİRLİĞİYLE geçen 33/2019 sayılı yasa (Banka kredi kartlarıyla yapılan harcamaların %1'nin iadesini öngören yasa) YÜRÜTME (Hükümet) eliyle uygulanmıyor. Bu yasa öznelinde konu YARGI'ya taşınıyor ama ne yazık ki orada an itibariyle sonuç yok. Bu durumda kuvvetler aykırılığı çerçevesinde ülkemizde YASAMA - YÜRÜTME - YARGI işlevselliği tamamdır diyebilir miyiz? Bu konudaki yorumu kamuoyuna bırakırken,

TC. Eski Hazine Müsteşarı Sn. Mahfi Eğilmez'in paylaşımını kamuoyuyla paylaşıp bu durumun ülkemizi götüreceği noktayı belirtmek istiyorum. Çünkü ülkemizde son zamanlarda yaşananlar tam da Sn. Eğilmez'i destekler teyit eder durumdadır.

Mahfi Eğilmez "Bir toplumun kural koyucuları, kendi getirdikleri kurallara uymamaya başlarsa ne olur? Şimdiye kadarki deneyimlerimiz bize şunları söylüyor. Toplum önce bu tür davranışlara karşı tepki gösteriyor. Bu davranışların cezalandırılmasını istiyor. Bir süre sonra bu davranışların cezalandırılmadığını gören insanların bir bölümü de kurallara uymamaya başlıyor. Sonra bu uymama tavrı giderek yaygınlaşıyor ve toplumun çoğunluğu kural dışı davranmaya geçiyor. Kural dışına çıkma dürtüsü giderek bir merak, bir tutku haline geliyor. En sonunda gelinen noktada yani çoğunluk kural dışına çıktığında kural dışılık kural, kurallara uymak ise istisna haline geliyor. İşte tam o noktada toplumsal çürüme dediğimiz olay başlıyor ve kuralsız davranışlar içselleştirilmeye başlanıyor."

Yazımızın başlığında vurgu yaptığımız 2. konu ise KKTC'de VERGİ ADALETİ var mıydı? Bu ülkede vergi adaletinin olmadığını geçmiş yazılarımızı okuyanlar hatırlayacaktır. Kamu maliyesinin gelirlerini resmi rakamlarla yıllar itibariyle mukayese ettiğimiz Dolaylı/Dolaysız vergi gelirleri oranları, Dahili KDV/Limanlardan elde edilen KDV geliri rakamlarının, FİF gelirleri, Harç gelirleri gibi gelirleri tablo destekli yazılarımızda vurguladığımız gibi ülkemizde VERGİ ADALETİ'NİN olmadığını ilaveten mevcut veriler ışığında çok ciddi de kayıt dışılığın olduğunu vurguladık.

Bu noktada yasalara başta devlet eliyle uyulmamasının süreç içerisinde toplumun genelinin kuralsız bir yaşamı seçmesini ve bunu içselleştirdiğini Mahfi Eğilmezin paylaşımını paylaşarak ülkemizin de hızla o duruma gittiğini belirtmiştik.

Kamu maliyesinin topladığı vergilerle ilgili olarak Mahfi Eğilmez ''Ödediği vergilerin nereye harcandığını soramayan bir toplum her geçen gün daha çok vergi ödemek zorunda kalır.'' Dedi.

'Eğilmez'in bu tespitine de aynen katıldığımı belirtir ve ilaveten ülkemiz öznelinde sık, sık çıkarılan aflarla, tahsil edilmesi gereken vergilerin üzerine gidilmemesi nedeniyle kamu maliyesinin giderlerinin finansmanı için işin kolayına kaçarak tabiri caizse ekonomide kullanılan tabirle kümestekilerin yani ücretlilerin boğazına sarılmaktadır. Nasıl mı? YGK. ile ilan edilen Gelir vergisi matrah dilimleriyle vergi hesaplamasında dikkate alınan Kişisel Muafiyetlerde yapılması gereken açılımlar yapılmayarak, bu ülkede kamu olsun özelde çalışan asgari ücretliler olsun daha düşük ücretler almaya ve her zaman almış oldukları ücretlerin satın alma gücüne bakılmaksızın rakamlar üzerinden tartışıldığını görmeye devam edecektir.

ÜCRETLİLER ARASINDA VERGİ ADALETSİZLİĞİ YARATILMAKTADIR

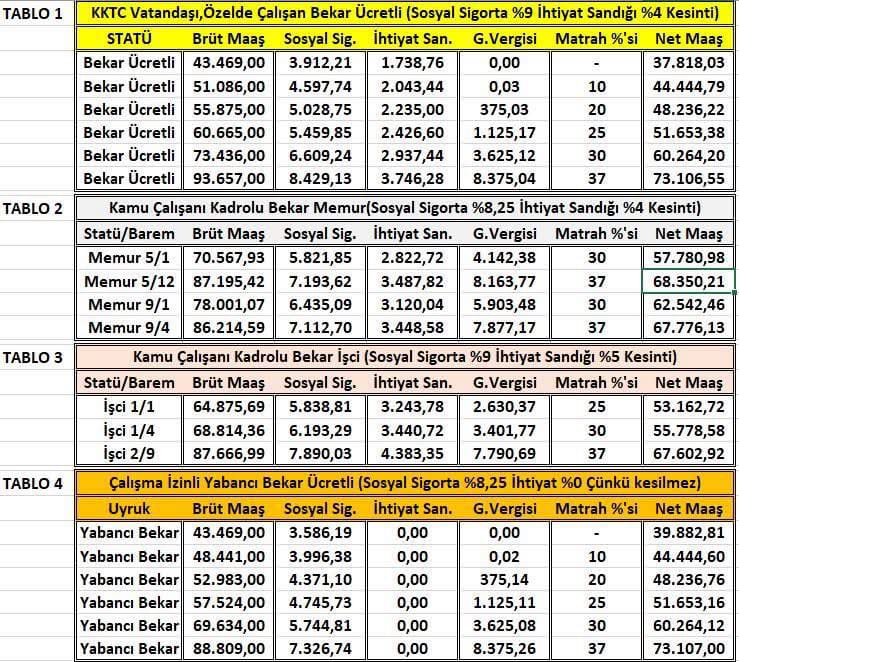

Yazımızın altındaki tabloda ülkemizde farklı statülerde (Mevzuat gereği sosyal güvenlik kesintisi oranları farklıdır) olan ücretlilerin tümüne de uygulanan yeni vergi dilim matrahları ve Kişisel Muafiyet rakamları sonrasında örnek aldığımız brüt ücretlere göre girmiş oldukları vergi dilimlerini belirttim.

Tablomuzda görüldüğü üzere tablo 2 ve 3 kamu çalışanları, tablo 1 ve 4 ise kamu dışında çalışan ücretlilerin hesaplamalarıdır.

Tablodan görüldüğü üzere kamuda 86-87 bin TL ve üzerinde brüt maaşı olan tüm çalışanlar en yüksek vergi dilimi olan %37, Kamu dışında çalışan ve vatandaşı olan ücretlilerde 93.657, çalışma izinli olan yabancılarda ise 88.809 üzeri brüt maaşı olan tüm ücretliler en yüksek vergi dilimi olan %37'den gelir vergisi ödeyecektir.

Hükümetin YGK. yayınlandığında amaç kısmında '' ekonomik kriz ve dövizin yükselmesi sebebiyle oluşan etkileri azaltmak ve gelirliler açısından vergi adaletini sağlamaktır.'' tümcesindeki,

VERGİ ADALETİNİ BÖYLE Mİ SAĞLAYACAKLAR?

Bu vergi dilim matrahlar ve kişisel muafiyet rakamlarıyla kamu çalışanlarının neredeyse tümü Temmuz 2025 maaşlarında en yüksek vergi dilimine girecektir.

Özelde çalışan ücretliler açısından baktığımız zaman çalışanlarının ücretlerini doğru beyan eden işletmeleri tenzih ederim ama orada da kayıt dışılığın bir başka versiyonu olan ücretlerin doğru beyan edilmediği neredeyse tüm çalışanların ücretlerinin Asgari Ücret olarak beyan edildiği görülmektedir. Haliyle bu durum kamu maliyesinin vergi tahsilatı kaybına ilaveten sosyal güvenlik fonlarının da kayba uğramasına neden olmaktadır. Çalışanlar açısından ise İhtiyat Sandığı birikimlerinin az ileride emekliye olduklarında da emekli maaşlarının düşük olmasına neden olmaktadır.