Ev kredisi yoksula değil!

İlk kez ev alacak gençler için ortaya çıkan “Yüzde 1 faizli ev kredisi” formülü yine “yoksul” ya da “dar gelirli” insanlara hitap etmiyor.

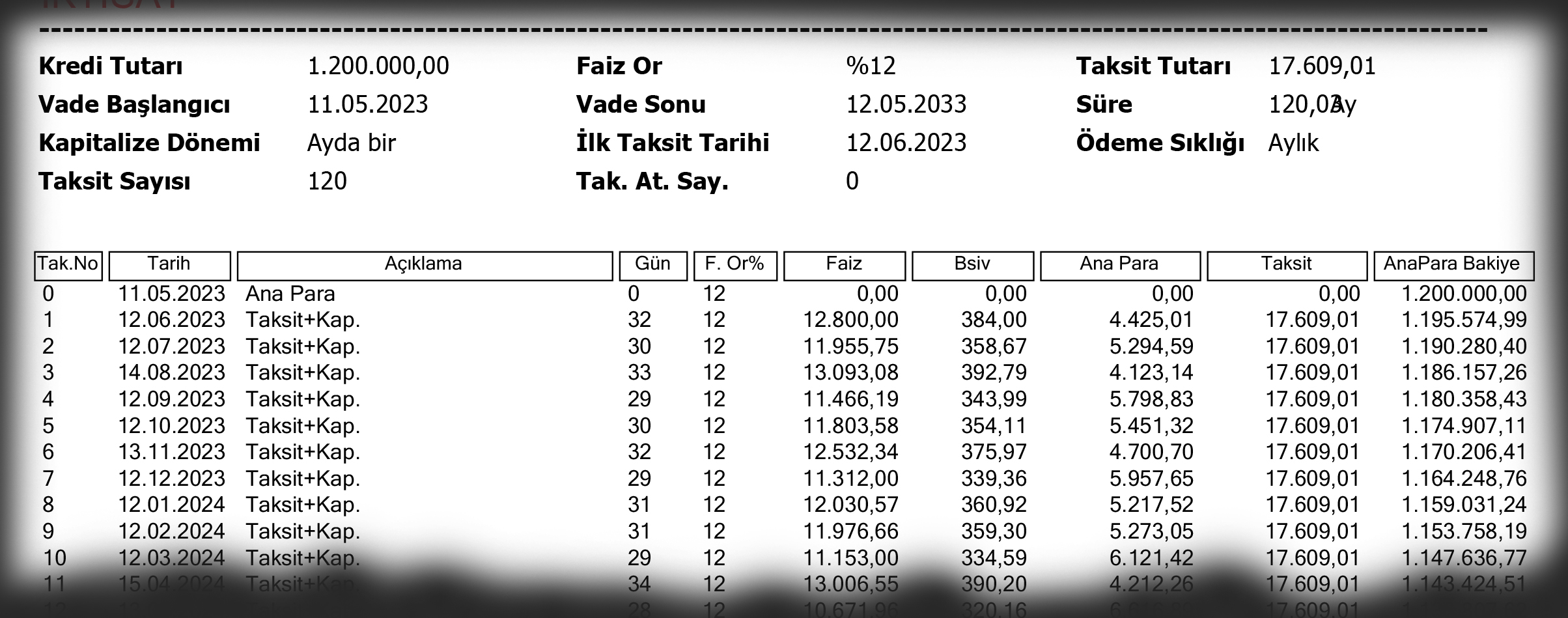

Çünkü bu yeni açılımda bile 20 bin sterlin peşinata, 10 yıl boyunca aylık 17 bin 600 TL taksit ödeme gücüne ihtiyaç var.

Asgari ücretin 11 bin 800 TL olduğunu anımsatalım!

Özel sektörde görev yapan gençlerin çoğu bu ücreti alıyor.

Aylık 11 bin 800 TL maaşı olan bir gençten, ayda 17 bin 600 TL ödeyerek ev sahibi olması bekleniyor

O nedenle kredi programı için hane bazlı “aylık 85 bin TL’yi aşmayan bir gelir”den söz ediliyor. Böylesi bir gelir için “yoksullar” ya da “dar gelirliler” hayal edilmiyor sanırım…

Bu açılım da “üst orta sınıf ve maaş güvenceli grup” için...

Özellikle de hayat pahalılığına karşı korunan kesimler bu açılımdan yararlanabilecek.

Bankalar Birliği Başkanı Olgun Önal, “Böylesine eleştirel bakmayalım ve bardağın dolu tarafını da görelim” diyor. “Yeni bir imkan yaratılıyor ve bir grup insan bu sayede ev sahibi olacak, bu da önemli...”

Merkez Bankası ile Bankalar Birliği’nin uzun zamandır üzerinde çalıştığı bu projeyi Bankalar Birliği Başkanı Olgun Önal ile konuştuk.

“Neredeyse hiçbir çalışan konut

alamayacak noktaya geldi”

- “İlk kez ev alacaklara düşük faizli kredi fikri nasıl ortaya çıktı?”

- Gençlere düşük faizli ev kredisini Merkez Bankası, Bankalar Birliği ve Maliye’den teknik ekipler birlikte çalıştık. Bunu sosyal sorumluk projesi olarak gördük. Şimdiki koşullarda yıllık yüzde 12 faizle kredi vermek ekonomik akla uygun bir yaklaşım değil. Enflasyonun yüzde 70’ler seviyesinde olduğu bir ortamda bankacılık açısından gerçekten de mümkün değil. Şu anda çoğu banka 10 yıl vadeli kredi zaten vermiyor; verenler de yüzde 35-40 faiz seviyesinde hareket ediyor. Merkez Bankası’nın belirli açılımları olunca yeni bir adım attık.

Bugüne kadar hiç ev sahibi olmamış kesimi hedefledik ve özellikle gençleri düşünerek yola çıktık. Merkez Bankası’yla bir yıldır yoğun çalıştığımız bir projeydi. Özellikle konut fiyatlarının gittikçe artması sonucu neredeyse hiçbir çalışan konut alamayacak noktaya geldi. Yalnızca yabancıların konut alabileceği bir ortama doğru ilerliyorduk.

Kıbrıslı gençlerin konut alabilmesi için bir pencere açabilir miyiz diye düşündük... Konut alımını nasıl finanse edebiliriz diye konuştuk. Senaryomuzu

60 bin sterlinlik bir konutu odağa alarak çizdik. Bir çalışanın 20 bin sterlin peşin parasının olduğunu varsaydık. 40 bin sterlin de borçlanma hesapladık. Bu rakam 1 milyon 200 Türk Lirası’na denk geliyor. 10 yıllık vade ön gördük. Bu da aylık 17 bin 600 TL ödemeyi gerektiriyor.

Bankalar Birliği Başkanı Olgun Önal’a göre ‘bardağın dolu tarafından bakmak’ gerekiyor...

“Sabit tutarlı bir kredi, taksit miktarı

ilerleyen yıllarda daha rahat ödenecek”

- Bu kredi şartlarında dar gelirli bir genç ev alamaz! Asgari ücretli hiç ev alamaz. 20 bin sterlin peşinat, aylık 17 bin lira ödeme, asgari ücretin 11 bin 800 lira olduğu bir ortamda anlamlı değil.

- Az bir taksit değil, haklısınız. Orta gelir seviyesini kapsayan bir proje bu... Böylesi bir ödemenin yapılabilmesi için en azından 35-40 bin TL bir gelire sahip olmak gerekiyor.

Tabii bu sabit tutarlı bir kredi... İlk yıllarda zorlanılabilir ancak unutulmasın, ileriki yıllarda çalışan açısından gelir artacak, ancak taksit tutarı değişmeyecek. Taksit miktarının normal gelir içindeki payı her yıl biraz daha önemsizleşecek, azalacak. Beş yıl sonra bu taksit miktarı belki de çok daha rahat ödenebilir noktaya gelecek.

- Krediyi niye daha düşük taksitlerle, daha uzun vadeye yaymıyorsunuz? Avrupa’da ‘düşük faiz uzun vade’ olarak bilinen ‘morgage’ sistemi burada mümkün değil mi? Bir genç örneğin her ay asgari ücretin üçte birini ödeyerek ev sahibi olamaz mı?

- Elbette teorik olarak böyle bir formül üretilebilir. Böylesi bir durumda devletin destekleyici ve farkı karşılayıcı bir pozisyon üstlenmesi gerekir. Bizim şartlarımızda ek bir destek olmadan bu pek mümkün değil.. Çünkü kaynaklarımızın büyük çoğunluğu 3 ay vadeli mevduatlardan oluşuyor, o nedenle daha uzun vadeli kredi verilmesi mümkün değil, nasıl fonlayacaksınız.

Bu şartlarda asgari ücret kazanan birini nasıl ev sahibi yapabiliriz, bilemiyorum. Vade yayılsa bile bu kez faiz yükü artacak. Yüzde bir faizle yirmi ya da otuz yıl vadeli böylesi bir kredi kullandırsak, o durumda aylık ödeme ne olur? Otuz yılda örneğin 12 bin 680 TL oluyor. Yine asgari ücretin üzerinde bir rakam ortaya çıkıyor.

Bu projenin özellikle kamuda görev yapan çalışan kesimin ilgisini çekeceğini düşünüyorum. Bir de kurumsal işletmelerde çalışan, iş güvencesine sahip kesimler için de açılım olacaktır. 300 ya da 400 sterlin kirada yaşayan çalışanlar var. Bu projenin iyi bir imkan olduğunu düşünüyorum. Proje kapsamında Maliye’nin de damga vergisi, tapu harcı ve benzeri fonlarından feragat etmesini planladık. Harçlar ve banka komisyonları da olmayacak. Bunlarla ilgili yasal değişikliklere ihtiyaç var. Sanırım bunlar yapılacak.

Bardağın dolu tarafına bakmak gerekiyor. Çünkü böyle bir imkan hiç yoktu. Şimdi belki iki yüz, üç yüz kişi ilk kez ev sahibi olacak. Elbette daha kapsayıcı bir kredi programı olabilir. Mevcut projeye getirilen eleştirilerin de sanırım iki sebebi var, biri konut fiyatlarının yüksekliği, bir diğeri de gelirlerin az olması...

- Hangi bankalar bu kredi programı içinde yer alacak? Yerel bankaların yanı sıra Türkiye’nin şube bankaları da olacak mı?

- Kimlerin katılımcı olacağı henüz belirlenmedi. Şube bankaları da olacak mı, bilmiyoruz. Yerel bankaların tam katılımı olacağını düşünüyorum.

- “Hükümet” bu süreçte nasıl bir destek sağladı?

- Hükümetin desteği vergi avantajı ile ilgili düzenlemeler yaparsa bu olacak. Maliye Bakanlığı eğer kendi maliyetinden vazgeçirse bu ciddi bir destek olacak. O yönde bir yaklaşım var, şimdi yasal düzenlemelerin takipçisi olmak gerekiyor.