“Toplum vicdanını rahatsız etti"

Ombudsman, Özgürgün’ün ‘7 kişilik heyetle kızının mezuniyetine gidişini’ değerlendirdi

“Toplum vicdanını rahatsız etti, Anayasa’nın yüklediği görevini göz ardı etti”

Yüksek Yönetim Denetçisi (Ombudsman) Emine Dizdarlı, Başbakan Hüseyin Özgürgün’ün İstanbul’da kızının mezuniyet törenine 7 kişilik ekiple katılarak, yapılan harcamaların devlet kasasından karşılanmasına ilişkin raporunu yayımladı.

Dizdarlı, yapılan ziyaretin RESMİ OLMAYAN, SON DERECE ÖZEL VE KAMU YARARI İLE İLGİSİZ OLDUĞUNUN açıkça görüldüğüne vurgu yaptı, bu ziyaretin 7 kişilik bir ekiple devlet kaynaklarını kullanarak gerçekleştirilmesinin toplum vicdanını rahatsız ettiğine dikkat çekti.

Başbakan Özgürgün’ün Anayasa’nın yüklediği mali kaynakların idareli kullanımına ilişkin görevini ve/veya ödevini de göz ardı ettiğine dikkat çeken Dizdarlı, yapılan ziyarette toplam 15 bin 756 TL harcandığı da belirtti.

Söz konusu ziyarete ilişkin haber, YENİDÜZEN’de 16 Haziran 2016 tarihinde ‘Devletin malı deniz’ başlığıyla duyurulmuştu.

Dizdarlı’nın Orhan Dilek, Cemre Günsel Esengin, Kemal Bağzıbağlı, Tolga Atakan ve Temay Sağer tarafından yapılan başvuruyu değerlendirerek hazırladığı rapor şöyle:

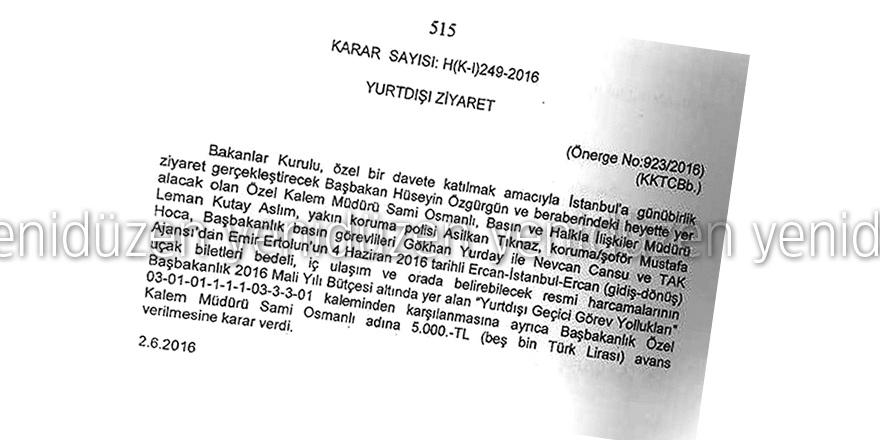

“KKTC Bakanlar Kurulu’nun H(K-I)249-2016 (Önerge No 923/2016) (KKTCBb.) sayılı kararı tahtında, özel bir davete katılmak amacıyla İstanbul’a günübirlik bir ziyaret gerçekleştirecek olan Sayın Başbakan Hüseyin Özgürgün ve beraberindeki heyetin (Özel Kalem Müdürü Sami Osmanlı, Basın ve Halkla İlişkiler Müdürü Leman Kutay Aslım, yakın koruma polisi Asilkan Tıknaz, koruma/şoför Mustafa Hoca, Başbakanlık basın görevlileri Gökhan Yurday ile Nevcan Cansu ve TAK Ajansı’ndan Emir Ertorun) 4 Haziran 2016 tarihli Ercan-İstanbul-Ercan (gidiş-dönüş) uçak biletleri bedeli, iç ulaşım ve orada belirebilecek resmi harcamaların Başbakanlık 2016 Mali Yılı Bütçesi altında yer alan “Yurt Dışı Geçici Görev Yollukları 03-01-01-1-1-1-03-3-3-01 kaleminden karşılanmasına ve ayrıca Başbakanlık Özel Kalem Müdürü Sami Osmanlı adına 5,000.00 TL (beş bin Türk Lirası) avans verilmesi öngörülmüştür.

KKTC Bakanlar Kurulu’nun bu kararını müteakip Sayın Başbakan ve beraberindeki heyet İstanbul’a yurt dışı ziyaretini gerçekleştirmiştir. Bunun akabinde Sayın Orhan Dilek, Sayın Cemre Günsel Esengin, Sayın Kemal Bağzıbağlı, Sayın Tolga Atakan ve Sayın Temay Sağer, Dairemize başvurarak KKTC Bakanlar Kurulu’nun 02 Haziran 2016 tarihli kararı uyarınca özel bir davete katılmak amacıyla gerçekleştirilen yurt dışı ziyaretinin ve buna bağlı olarak yapılan harcamaların, yürürlükteki mevzuata uygun olmadığını iddia ederek, konunun Yüksek Yönetim Denetçisi (Ombudsman) tarafından soruşturulmasını talep ettiler.

Yapılan başvuru üzerine konu, 38/1996 sayılı Yüksek Yönetim Denetçisi (Ombudsman) Yasası kuralları çerçevesinde incelenmiş ve ekte sunulan rapor hazırlanmıştır.

Kamu görevlileri ve siyasi kamu görevlilerinin Kuzey Kıbrıs Türk Cumhuriyeti dışında yapacakları dış görev ve/veya yurt dışı ziyaretleri ile ilgili Bütçe’den ödeme yapılabilmesi için Bakanlar Kurulu Kararı gereklidir. Yurt dışı ziyaretlerinde ödenecek yolluk ve iaşe-ibate ile ilgili masrafların ödenme usul ve koşulları, 7/1979 sayılı Kamu Görevlileri Yasası’nın 28’inci maddesi tahtında çıkarılan 1979 Yolluk ve İaşe-İbate Tüzüğü ile düzenlenmektedir. Yurt dışı görev ödenekleriyle ilgili hesaplamalar, 4 Haziran 1986 tarihli ve E(K-I)553-86 sayılı Bakanlar Kurulu Kararı ile değiştirilen Dış Görev Ödeneği Ölçüleri uygulama prensiplerine göre yapılmaktadır. 16/1999 sayılı Bütçenin Hazırlanmasına İlişkin Kurallar Yasası’nın 8’inci maddesine göre “Ek Mesai, İaşe-İbate ve Yolluk tahsisatı alacakların tespiti ve ödenmesi ile ilgili hususları Anayasanın 66’ncı maddesi uyarınca mali olanaklar çerçevesinde düzenlemeye Bakanlık yetkilidir.”

45/1987 sayılı Bütçe Dairesi (Kuruluş, Görev ve Çalışma Esasları) Yasası’nın 5’inci maddesinin 10’uncu fıkrası uyarınca, yürürlükte bulunan mevzuatın mali kurallarının uygulanmasını yönlendirmek, bu konuda ortaya çıkacak her türlü sorunu çözmek ve tereddütleri gidermek Bütçe Dairesi’nin görevidir. Bütçe Dairesi, alınan Bakanlar Kurulu Kararı’na göre ilgili ödenek kaleminden harcama yapılabilmesi için Hazine ve Muhasebe Dairesi’ne yetki verir. Hazine ve Muhasebe Dairesi de Bütçe Dairesi’nin verdiği yetkiye göre gerçekleşen harcamaları muhasebeleştirir. KKTC Bakanlar Kurulu Kararı neticesinde Bütçe Dairesi’nin, Hazine ve Muhasebe Dairesi Müdürlüğü’ne yazdığı yetki yazısına göre Ercan-İstanbul-Ercan gidiş dönüş uçak biletleri bedeli, iç ulaşım ve orada belirebilecek resmi harcamaların Başbakanlık 2016 Mali Yılı Bütçesi altında yer alan Yurt dışı Geçici Görev yollukları kaleminden düşmesi veya söz konusu kalemden karşılanması gerekir. Özel Kalem Müdürü Sami Osmanlı adına avans olarak verilen 5,000.00 TL’nin 16/1999 sayılı Bütçenin Hazırlanması ve Uygulanmasına İlişkin Kurallar Yasası’nın 12(3)(A) maddesi çerçevesinde kapatılması ve/veya işlem görmesi gerekmektedir.

Başbakanlık Özel Kalem Müdürü Sayın Sami Osmanlı, 3 Haziran 2016 tarihinde kendisi adına çıkarılan 5,000.00 TL’lik avansı, 16 Ağustos 2016 tarihinde D-460286 no’lu makbuzla Gelirler Veznesi’ne yatırmıştır. Bu avansın, Bütçe Dairesi’nin yetki yazısında belirtildiği şekilde, yani 16/1999 sayılı Bütçenin Hazırlanması ve Uygulanmasına İlişkin Kurallar Yasası’nın 12(3)(A) maddesine uygun olarak yedi gün içerisinde kapatılmadığı anlaşılmaktadır.

Başbakanlık Özel Kalem Müdürü Sayın Sami Osmanlı adına verilen avans,16/1999 sayılı Bütçenin Hazırlanması ve Uygulanmasına İlişkin Kurallar Yasası’nın 12’inci maddesinin 1’inci fıkrası uyarınca verilmiştir. Söz konusu Yasa’nın 12’nci maddesinin 1’inci fıkrasına göre bütçede ödeneği olan amaçlar için tahakkuk ve kesin ödeme gerektiren ivedi durumlarda, İta Amirinin göstereceği gerekçeler üzerine, ilgili İta Amirine veya önereceği, kişi, kurum ve kuruluşlara Bakanlığın onayı ile avans verilebilir. Aynı Yasa maddesinin 3’üncü fıkrasına göre “1’inci fıkraya göre verilecek avansların, veriliş amacının gerçekleşmesini takip eden yedi gün içerisinde Bütçe ödeneğine mahsup edilerek kapatılması zorunluluğu” bulunmaktadır. Başbakanlık Özel Kalem Müdürü Sayın Sami Osmanlı, 3 Haziran 2016 tarihinde kendisi adına çıkarılan 5,000.00 TL’lik avansı, 16 Ağustos 2016 tarihinde D-460286 no’lu makbuzla Gelirler Veznesi’ne yatırmıştır. Bu avansın, Bütçe Dairesi’nin yetki yazısında belirtildiği şekilde, yani 16/1999 sayılı Bütçenin Hazırlanması ve Uygulanmasına İlişkin Kurallar Yasası’nın 12(3)(A) maddesine uygun olarak yedi gün içerisinde kapatılmadığı anlaşılmaktadır. Bu bağlamda verilen avansların zamanında kapatılması konusunda sorumlu olan Hazine ve Muhasebe Dairesi’nin konuyu yakından takip etmesi ve avansların Yasa maddesinde belirtildiği şekilde süresi içerisinde kapatıldığından emin olması gerekmektedir.

Başbakan Yardımcılığı ve Maliye Bakanlığı Bütçe Dairesi’nin Hazine ve Muhasebe Dairesi Müdürlüğü’ne hitaben yazdığı 3 Haziran 2016 tarihli yazısında “Bakanlar Kurulu Kararı bilahare istihsal edilmek üzere” söz konusu harcamaların karşılanması konusunda yetki verdiği görülmektedir. Bundan da anlaşılacağı üzere Bütçe Dairesi yetki yazısını, Bakanlar Kurulu Kararı’nı inceleyip değerlendirmeden yazmıştır. Bütçe Dairesi kurum veya kuruluşlara harcama yetkisi verirken, bunu aldığı talimata atfen değil, ilgili Bakanlar Kurulu Kararı veya mevzuat uyarınca vermelidir. Bütçe Dairesi, Bakanlar Kurulu Kararı’nı görmüş olsaydı, söz konusu ziyaretin özel bir ziyaret olduğu, dış görev, görüşme, tanıtım ya da aydınlatma amacı ile yapılmadığını ve bu nedenle söz konusu karar düzeltilmeden, Yurt Dışı Geçici Görev Yollukları ödenek kalemi altında ödenmesinin uygun olmadığını değerlendirebilecekti.

Bütçe Dairesi’nden aldığı talimata binaen hareket eden Hazine ve Muhasebe Dairesi, Bütçe Dairesi’nin yazdığı yetki yazısı uyarınca ziyaret esnasında yapılan harcamaları muhasebeleştirmiştir. Bu durumda Hazine ve Muhasebe Dairesi’nin hatalı davranmadığı ve/veya kendisine verilen yazılı yetki ışığında mali denetim yaptığı anlaşılmaktadır.

Bakanlar Kurulu Kararı ile Kuzey Kıbrıs Türk Cumhuriyeti dışında yapılacak dış görev ve görüşmeler ile tanıtım ve aydınlatma ziyaretlerinin gerektirdiği yolluk giderleri, gidiş-dönüş bilet bedelleri, iaşe-ibate, otel giderleri, yurt dışı yolculuğunun zorunlu kıldığı belge ve işlemler giderleri, çalışma ve toplantının gerektirdiği katılım, kayıt giderleri, Yurt Dışı Geçici Görev Yollukları kaleminden karşılanmaktadır. Herhâlükârda söz konusu kalemden yapılacak ödemelerin 2016 Mali Yılı Bütçesi’nin “Yurt Dışı Geçici Görev Yollukları” kaleminde öngörülen ödeneği aşmaması gerekmektedir.

KKTC Anayasası’nın 66’ncı maddesi Devletin Ekonomik ve Sosyal Ödevlerinin Sınırı’nı düzenlemektedir. Söz konusu maddeye göre Devlet bu Anayasa’da belirtilen ekonomik ve sosyal amaçlara ulaşma ödevlerini, ekonomik gelişme ile mali kaynakların yeterliliği ölçüsünde yerine getirir.

KKTC Meclis Başkanlığı’nın 4 Kasım 2016 tarihli yazısında Devletlerin ekonomik ve sosyal amaçlarına ulaşabilmesi, ekonomik gelişmenin ve mali kaynakların yeterliliği ölçüsünde mümkün olabileceğini, bu hususun da mali kaynakların verimli ve etkin kullanımını gerektirdiğini ancak Kamu İç Mali Kontrolü düzenleyen bir Yasa bulunmadığını, Avrupa Birliği norm ve uygulamalarına paralel, uyum da sağlayacak Yasa ile ülkemizde daha şeffaf, verimli ve çağdaş bir kamu iç mali denetim oluşturulacağını belirtmiştir.

Yukarıda görülebileceği gibi İç Mali Kontrol sisteminde uygulamada yaşanan sıkıntılar, hem kurumsal anlamda hem de işlevsel anlamda önem taşımaktadır. Mali kaynakların yerinde kullanımı iyi işleyen bir mali kontrol sistemini gerekli kılmaktadır. Ülkemizde iç mali kontrol büyük oranda KKTC Başbakan Yardımcılığı ve Maliye Bakanlığı aracılığıyla, dış ve hükümetten bağımsız, KKTC Meclisi’ne karşı sorumlu Sayıştay Başkanlığı tarafından yürütülmektedir. KKTC Anayasası’nın 132’nci maddesi tahtında Mali Denetim Organı Sayıştay Başkanlığı’dır. Sayıştay kamu gelir ve giderlerini denetler ve sonucu bir raporla Cumhuriyet Meclisi’ne ve Bakanlar Kurulu’na bildirir.

Yapılan soruşturma esnasında Hazine ve Muhasebe Dairesi’nden temin edilen belgelerden ve/veya faturalardan, söz konusu ziyaret için toplam 15,756.54 Türk Lirası harcandığı görülmektedir. Yapılan harcamaların ve/veya giderlerin denetlenmesi ve değerlendirilmesi, öncelikle iç mali kontrolü yapan Hazine ve Muhasebe Dairesi’nin ve bilahare hükümetten bağımsız denetleme yapan Sayıştay Başkanlığı’nın uhdesindedir.

“RESMİ OLMAYAN, SON DERECE ÖZEL VE KAMU YARARI İLE İLGİSİZ …Bu ziyaretin 7 kişilik bir ekiple devlet kaynaklarını kullanarak gerçekleştirilmesi sadece toplum vicdanını rahatsız etmediği, Başbakan Özgürgün’ün Anayasa’nın yüklediği mali kaynakların idareli kullanımına ilişkin görevini ve/veya ödevini de göz ardı etti…”

Kamusal ve kurumsal yaşamda resmi yazışma, konuşma ve görüşmeler, toplantı, tören ve törensel etkinlikler, davet, ziyaret ve ziyafetler belli kurallar çerçevesinde yapılır. Bu kurallara usul ve şekil yönünden uyulması, protokol gereğidir. Bu kurallara bakıldığında Devlet ve hükümet adamlarının ve/veya yetkililerin yapmış oldukları ve/veya yapacakları ziyaretlerin dört kategoriye ayrıldığı ve her bir ziyaret için (Devlet ziyareti, resmi ziyaret, resmi çalışma ziyareti ve özel ziyaret) uygulanması gereken bir prosedürün olduğu anlaşılmaktadır. Resmi ziyaret, Devlet ziyareti sınıflamasına girmeyen fakat programında çeşitli törenlerin yer aldığı bir ziyarettir. Bu düzeyde yapılan ziyaretler, siyasi ağırlıklı ziyaretlerdir. Özel ziyaret ise Devlet adamlarının kendi talepleri üzerine gerçekleştirilen, daha ziyade gezi veya turistik maksatlarla yapılan ziyaretlerdir. Ev sahibi ülke resmi maksatlarla katkıda bulunmaz. Hiçbir törene yer verilmez. Ev sahibi ülke makamları temel güvenlik ve trafik önlemlerini almak, gerekiyorsa VİP salonlarını açmakla yetinir. 2 Haziran 2016 tarihli Bakanlar Kurulu Kararı tahtında söz konusu ziyaretin özel bir davete katılmak amacıyla gerçekleştirildiği belirtilmiş ve Sayın Başbakan, diploma törenine bir “Başbakan” olarak değil, bir baba olarak katıldığını ifade etmiştir. Her ne kadar da dış ziyaretlerde Cumhurbaşkanı’na, Başbakan’a ve Meclis Başkanı’na kimlerin eşlik edebileceği yazılı olarak belirtilmiş olmasa da Anayasal hükümlere uyulması ve harcamaların mali olanaklar çerçevesinde yapılması gerekmektedir. Hal böyleyken, resmi olmayan, son derece özel ve kamu yararı ile ilgisiz olduğu açıkça görülen bu ziyareti, yedi kişilik bir ekiple devlet kaynaklarını kullanarak gerçekleştirmekle sadece toplum vicdanını rahatsız etmekle kalmamış, aynı zamanda Anayasa’nın kendisine yüklemiş olduğu mali kaynakların idareli kullanımına ilişkin görevini ve/veya ödevini göz ardı etmiştir.”