13,5 Milyar TL’lik kredi, 1 Milyar TL'yi aşkın borca 'YASAL TAKİP'

Temmuz ayı verilerine göre Tahsili Gecikmiş Alacaklılar listesinde 841,1 Milyon’u İşletme ve Ticari Kredilerin olurken, 246,5 Milyon’u Bireysel Kredilerin oldu.

Kuzey Kıbrıs bankalarında borcu bulunan yurttaşlara ait 1 Milyar TL’yi aşkın 'Tahsili Gecikmiş Alacak' var. Bireysel Krediler arasında en büyük pay konut kredileri… Tahsili Gecikmiş Alacaklılar arasında bulunan ve vatandaşın ödemekte zorlandığı krediler arasında "kredi kartları" dikkat çekiyor…

Fehime ALASYA

Merkez Bankası finansman verilerine göre geçtiğimiz Temmuz ayında 13,5 Milyar TL’lik kredinin yanında, 1 Milyar TL'yi aşkın ‘Yasal Takip’ altına alınan kredi olduğu kayıtlara yansıdı.

Merkez Bankası verilerine göre Temmuz ayında borcu ödenmediği için ‘yasal takibe’ alınan 246 Milyon 541 Bin TL’lik bireysel kredi, ‘Tahsili Geçmiş Alacak’ olarak kayıtlara geçti.

Yine aynı dönemde kayıtlara geçen bir diğer veride ise 3,9 Milyar TL’lik düzenli ödenen bireysel kredi yer aldı.

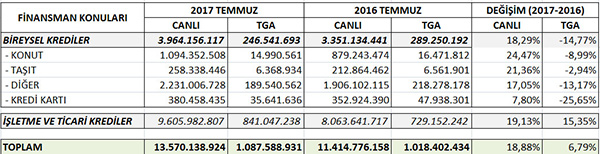

Temmuz ayında toplamda 13,5 Milyar TL olan kredilerin 9,6 Milyarının İşletme ve Ticari Kredilere, 3,9 Milyarının ise Bireysel kredilere ait olduğu görüldü.

Genel toplama bakıldığı zaman 13,5 Milyar TL’lik kredinin ödendiği, yada ödenmekte olduğu, 1 Milyar TL’lik kredinin ise ödenmediği ve ‘yasal takibe’ alındığı görüldü.

Yasal takibe alınan 1 Milyar TL’lik kredilerin büyük çoğunluğunu ise İşletme ve Ticari Kredilere ait olduğu görüldü.

Temmuz ayı verilerine göre Tahsili Gecikmiş Alacaklılar listesinde 841,1 Milyon’u İşletme ve Ticari Kredilerin olurken, 246,5 Milyon’u Bireysel Kredilerin oldu.

Temmuz ayı içerisinde kayda alınan resmi bilgilere göre; 13,5 Milyar TL’lik Bireysel Kredilerin yanında 1 Milyar TL’yi aşkın Tahsili Gecikmiş Alacak olarak kayıtlara geçen ve ödenmediği için ‘yasal takibe’ alınan krediler Merkez Bankası resmi verilerine yansıdı.

Kredilerde artış, Tahsili Gecikmiş Alacaklılarda düşüş

Öte yandan 2016 yılının aynı dönemine bakıldığı zaman alınan kredilerin artmasına karşın, ödenmeyen ve ‘yasal takibe’ giden kredilerde düşüş olduğu gözlemlendi.

Bu düşüşü değerlendiren Kuzey Kıbrıs Bankalar Birliği Yönetim Kurulu Başkanı Olgun Önal bireylerin ödeme performansının ve borçlarını taahhütleri çerçevesinde ödeyebilmek için gayretlerinin arttığını gösteren bir gelişme olarak nitelendirdi.

2016 yılı temmuz ayında tüm bireysel krediler 3,3 Milyar TL iken, bu yıl 3,9 Milyar TL olarak görüldü. Buna karşın ödemesinde sorun yaşananların ise 289 Milyon TL’den 246 Milyon TL’ye gerilediği gözlemlendi.

Aynı dönemlerde Tahsili Gecikmiş Alacaklılar arasında bulunan ve vatandaşın ödemekte zorlandığı kredi kartı giderlerinin olduğu görüldü.

Kredi kartlarını ödemekte zorlanıyoruz

Geçtiğimiz Temmuz ayında görülen 3,9 Milyar TL’lik Bireysel Kredileri arasında başlıca konut, taşıt, kredi kartı ve ‘diğer’ kalemler olarak detaylandırıldı.

Bireysel Krediler arasında en büyük pay konut kredileri olduğu görüldü.

3,9 Milyar TL’lik Bireysel Kredileri arasında 1,1 Milyar TL’si konut, 258 Milyon’u Taşıt, 380 Milyon’u kredi kartı, 2,2 Milyar’ı ise diğer kalemlerde yer aldı.

Aynı dönemlerde Tahsili Gecikmiş Alacaklılar arasında bulunan ve vatandaşın ödemekte zorlandığı kredi kartı giderlerinin olduğu görüldü.

Kredi Kartları yine ilk sırada…

Kredi kullanımı için faaliyet gösterilen iş kolları arasında 30’u aşkın isim nakdi kredi listesinde yer alırken yine listenin en başında kredi kartları vardı. Bu liste içerisinde Bireysel Krediler ve Kredi Kartları, Taşımacılık, Depolama ve Haberleşme, Toptan, Perakende Tic. Ve Motorlu Araç Servis Hizmetleri, Diğer Toplumsa ve Sosyal Hizmetler, İnşaat ve Otel ve Restoran (Turizm) başlıkları en çok faaliyet gösterilen iş kolları olarak yer aldı.

“Bireylerin gayretlerinin arttığını gösteren bir gelişme”

Kuzey Kıbrıs Bankalar Birliği Yönetim Kurulu Başkanı Olgun Önal YENİDÜZEN’e yaptığı değerlendirmede, bankaların bireylere kullandırdığı tüm kredi türlerindeki sorunlu kredi tutarlarının bir önceki yıla oranla düştüğünü belirtti.

“Geçen yıl tüm bireysel krediler 3,3 Milyar TL iken, bu yıl 3, 9 Milyar TL’ye yükselmiş, ama ödemesinde sorun yaşananlar ise 289 Milyon TL’den 246 Milyon TL’ye gerilemiş” diyen Önal, bunu bireylerin ödeme performansının ve borçlarını taahhütleri çerçevesinde ödeyebilmek için gayretlerinin arttığını gösteren bir gelişme olarak nitelendirdi.

Dünya piyasasının neredeyse 2 katı

Kayıtlardaki 13,5 Milyar TL’lik Bireysel Kredilerin yanında 1 Milyar TL’yi Tahsili Gecikmiş Alacak oranlarının yüksek olduğunu belirten Önal, bu oranın dünya piyasasının neredeyse iki katı olduğunu ifade etti.

“İşletme ve firmalar üzerinde bu yasal yaptırım daha fazla olabiliyor”

Yasal takibe alınan 1 Milyar TL’lik kredilerin büyük çoğunluğunun İşletme ve Ticari Kredilere ait olmasını değerlendiren Önal, “Bazen bir tane kredi 10 milyon TL olabiliyor, bireysel kredilerin oranı daha düşük, o yüzden işletme ve firmalar üzerinde bu yasal yaptırım daha fazla olabiliyor. Bunların nedenlerini de iyice araştırmak lazım.” dedi.

Herkesin gelirine uygun olarak borçlanması gerektiğini belirten Önal, yasal takip sistemi çalışmadığından yakındı.

Kuzey Kıbrıs Bankalar Birliği Yönetim Kurulu Başkanı Olgun Önal, bu oranın dünya piyasasının neredeyse iki katı olduğunu ifade etti.

Kuzey Kıbrıs Bankalar Birliği Yönetim Kurulu Başkanı Olgun Önal:

“Sorunlu kredi tutarları hem oransal olarak hem mutlak rakam olarak geçen yıl Temmuz ayına göre düşmüş”

Bu detaylar Kuzey Kıbrıs Türk Cumhuriyeti Merkez Bankası’nın resmi bilgileri.

Bankaların bireylere kullandırdığı tüm kredi türlerinde (konut, taşıt, ihtiyaç kredisi ve kredi kartları) sorunlu kredi tutarları hem oransal olarak hem mutlak rakam olarak geçen yıl Temmuz ayına göre düşmüş.

Geçen yıl tüm bireysel krediler 3,3 Milyar TL iken, bu yıl 3,9 Milyar TL’ye yükselmiş, ama ödemesinde sorun yaşananlar ise 289 Milyon TL’den 246 Milyon TL’ye gerilemiş.

Bunu, bireylerin ödeme performansının ve borçlarını taahhütleri çerçevesinde ödeyebilmek için gayretlerinin arttığını gösteren bir gelişme olarak adlandırabiliriz.

Tüm kredilerin %2-3 oranı sorunlu olması çok doğal fakat bizde bu rakam yüzde 6,20’lerde, bu da bankaların maliyetlerini arttırıyor. İnsanların da ödemelerini daha maliyetli hale getiriyor. Yüzde 6,20’nin önemli bir kısmı, aşağı yukarı yüzde 50’den fazla kısmı toplam yüz kişi civarında. Bu 100 kişi de bankaların yıllardır borçluları. Yıllardır ödemiyorlar, sürekli de ödememek için yollar buluyorlar.

Yapılandırma yasaları nedeniyle de borçlarını ödemekten kaçınan müşterileri bankalar zorlayamıyor. Bankalar, yasalarla alacaklarını tahsil etmekte zorlanıyor. Yapılandırma yasaları buna büyük engel… Normal bir ülkede 1 yılda çözülebilecek bir dava bizde 5 -10 yıl gibi bir süre alıyor. Yasal takip sistemi çalışmadığı için bankalar alacağını alamıyor.

Bazen bir tane kredi 10 milyon TL olabiliyor, bireysel kredilerin oranı daha düşük, o yüzden işletme ve firmalar üzerinde bu yasal yaptırım daha fazla olabiliyor. Bunların nedenlerini de iyice araştırmak lazım.

“En önemli sebeplerden birisi, yasal yolları kullanarak alacaklıların alacaklarına kavuşmasına imkan sağlayan imkanların verimli ve hızlı çalışmamasını söyleyebiliriz”

Kredi alan bir kısım müşterilerin “başarışız” olmaları ve aldıkları kredileri zamanında ödeyememe durumu ile karşılaşmaları normal ticari hayatın olağan bir sonucu. Biz bankacılar için de belli seviyelerin üzerine çıkmayan kredi geri ödeme sorunları normal karşılanır. Hangi oran normal diyecek olursanız, ülkeden ülkeye ve kredi ürününden ürüne değişiklik göstermekle birlikte %1-3 arasındaki oran için kabul edilebilir seviyeler olduğunu söyleyebiliriz. Ülkemizdeki %6’nın üzerindeki oran maalesef yüksektir. Bu oranın ülkemizdeki tarihsel gelişimine baktığımızda ekonomik canlılığın tavan yaptığı dönemlerde de, canlılığın azaldığı dönemlerde de bankacılık sisteminin yüksek sorunlu kredi oranları ile faaliyetlerini sürdürmek zorunda kaldığını gözlüyoruz. Oranların yüksek olmasının altında ekonomik aktivitelerdeki yavaşlamanın yanında ve hatta bundan ziyade başka sebeplere bakmak lazım. En önemli sebeplerden birisi, yasal yolları kullanarak alacaklıların alacaklarına kavuşmasına imkan sağlayan imkanların verimli ve hızlı çalışmamasını söyleyebiliriz. Hüküm almak ve aldığınız hükümleri icra etmek ülkemizde üç, beş ve hatta on yılı bulan zamanları alıyor. Dolayısıyla, ödenmeyen bir kredinizi karşılığında teminatınız olsa bile yıllar geçse de tahsil edemiyorsunuz. Diğer bir sebep ise, popülist diyebileceğimiz gerekçelerle çıkartılan yapılandırma yasaları. Bu yasalar ile, bankalar dahil birçok alacaklı bırakın geç ödeme nedeniyle oluşan faiz alacaklarını almayı anapara alacaklarını bile alamama tehlikesi ile karşı karşıya bırakılıyor. Özet olarak, yüksek oranları sadece ekonomik aktivitelerdeki daralmaya bağlamak yanlış olur. Kaldı ki bizde, ekonomik aktivitelerin en canlı olduğu dönemlerde bile oranlar yüksek. Oranların yüksek seyretmesinin sebebini, yasal yollarla alacakların tahsilini zorlaştıran yasal yapıda da aramak lazım.

Toplam kredilerin %70’den fazlasını ticari işlemler için kullandırılan krediler oluşturuyor. O yüzden, sorunlu hale gelen kredilerin bu türdeki kredilerden kaynaklı olması doğal.

Yargı süreci yukarıda da belirttiğim gibi tek başına korkutan bir yapı değil. Ödeme eğilimi içinde ama ödemekte zorlanan müşteriler için tam destek bankalarımız tarafından sağlanıyor.